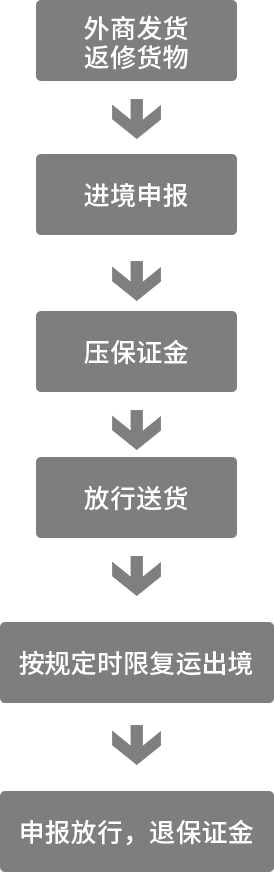

一、出口货物进境修理物品

1.进境修理物品是指,企业销售货物至国外,出现故障回国返修

2.修理物品虽然属于暂时进出口,但是相对容易申报,申报后约需要2至3个工作日可放行

3.修理货物需要和原出口货物有关联,原出口货物必须按正常手续申报过

4.修理物品需要按规定时限复运出境

5.出境后可退保证金

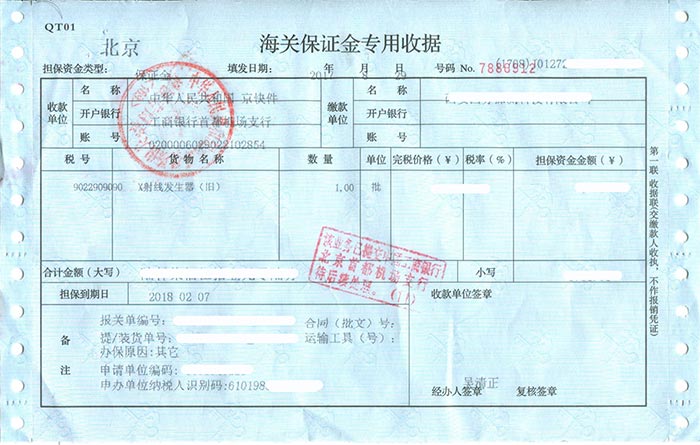

要点简述

1.进境修理物品属于旧货,需要按旧货申报

2.保证金会退回经营单位账户

3.修理物品不征收任何税款

4.修理物品不需要许可证

5.如果是出口货物不合格而退运,不属于修理物品,修理物品应是故障维修

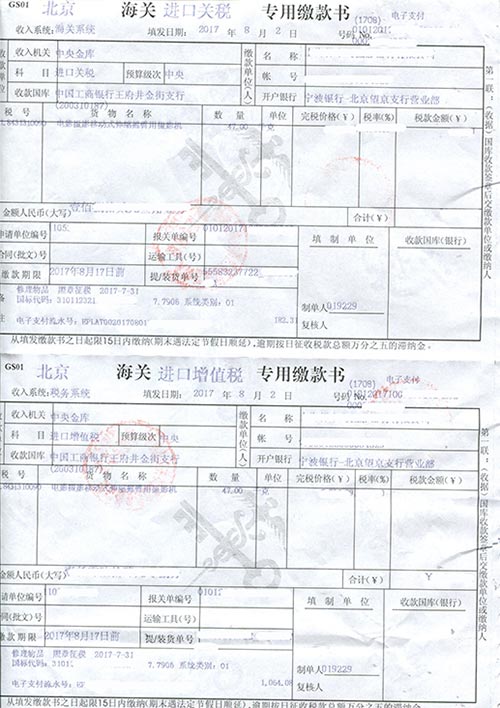

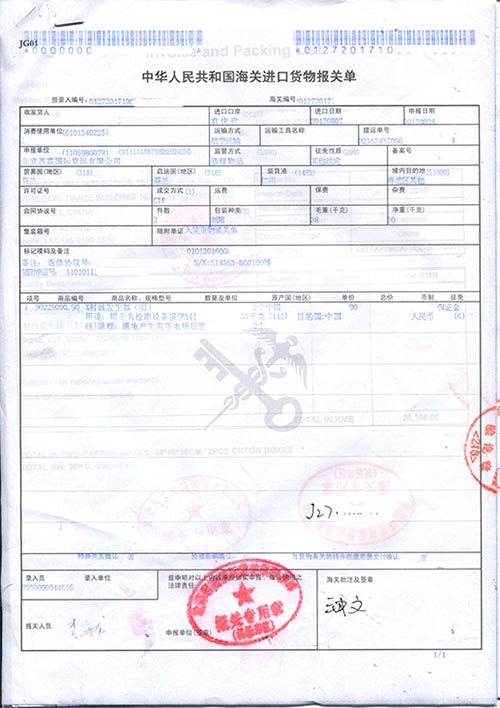

二、进口货物出境修理物品

1.出境修理物品是指,国内企业进口产品出现故障,送国外修理

2.出口申报修理物品需要半天可放行。

3.修理货物需要和原进口货物有关联,原进口货物必须按正常手续申报过

4.国外修理完成后复进境,需要对修理费部分进行征税

要点简述

1.此类货物有一定查验几率,必须做到单货相符

2.修理费用需按实际情况填报

在线咨询

在线咨询